炒股就看金麒麟分析师研报,权威,专业青海股票配资,及时,全面,助您挖掘潜力主题机会!

股票配资的优势显而易见。首先,它可以放大投资收益。通过杠杆作用,投资者可以获得比自有资金更多的收益。其次,它可以提高资金利用率。投资者可以通过配资,将闲置资金投入市场,获得收益。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,京基智农发布了预案,公司拟定增募资不超过19.3亿元,发行对象为包括公司控股股东京基集团在内的不超过35名投资者。

然而,京基集团及其一致行动人几乎将所持上市公司股票都对外质押融资,认购定增股票的资金从何而来?并且,京基集团控制的阳光集团连续巨额亏损,实控人陈氏家族控制的多家港股公司沦为仙股或投资损失较大。

今年前三季度,京基智农营收、净利润皆大幅下降50%以上。募投项目除了补流之外都用于生猪养殖业务,在行业竞争惨烈的背景下,大举扩张生猪产能是否会带来正收益?募投项目修正前后的预测收益变化之大,也令投资者对定增募资的可行性产生疑问。

募投项目效益预测如“儿戏” 某项目一夜之间缩水65%

对外界而言,京基集团一度是低调神秘的存在,港股上市公司京基金融国际等便是京基集团的布局之一。

京基集团成立于1997年,涉足地产开发、现代农业、商业运营、酒店运营、物业服务等业务。京基集团实际控制人陈华,其持有京基集团90%的股权。2018年11月,京基集团入主A股上市公司康达尔,之后康达尔更名为京基智农。

目前,A股上市公司京基智农业务有两大板块:现代农业、房地产,其中房地产业务收入占比较高,现代农业主要是生猪养殖等业务。

今年前三季度,京基智农实现营收45.95亿元,同比下降53.72%;实现归母净利润6.02亿元,同比下降52.16%。

尽管营收、净利润皆大幅下降,京基智农仍计划推进19亿元的定增。公告显示,京基智农拟发行股票数量不超过159,170,775股,拟募资不超过19.3亿元,分别用于京基智农云浮生猪养殖一体化项目(云浮项目)、京基智农贺州生猪种苗繁育基地项目(贺州项目)、补充流动资金项目,拟投入募资金额分别为7.55亿元、5.97亿元、5.78亿元。

除了5.78亿元补充流动资金外,13.52亿元募资皆打算用于生猪养殖项目,看来京基智农要发力生猪养殖业务。公司表示,本次定增的目的有三:一是提前布局产能,平滑猪周期价格波动风险;二是提升公司规模效益和行业竞争力;三是项目建设是促进生态农业现代化发展的需要

财报显示,京基智农今年上半年猪品生产板块刚刚扭亏,就急于扩张产能,能否平滑猪周期价格风险有待考证,项目建设前期甚至可能给公司带来亏损。

最近两年,生猪养殖企业的盈利波动较大,如温氏股份2019年盈利近140亿元,2021年亏损134亿元;2022年盈利52.89亿元,2023年巨亏63.9亿元。

又如傲农生物(*ST傲农(维权)),近几年连续募资扩展生猪养殖产能, 可公司连续三年巨亏,2021-2023年分别亏损15.2亿元、10.39亿元、36.51亿元,如今面临退市风险。因傲农生物2023年度经审计的期末归属于上市公司股东的净资产为负值,被实施退市风险警示。

来源:京基智农公告

来源:京基智农公告

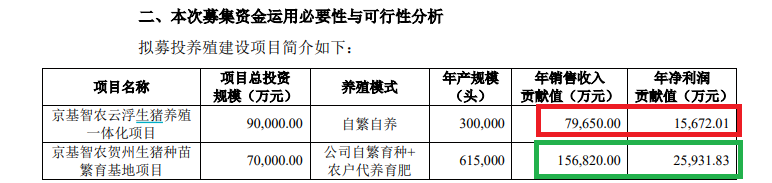

京基智农在预测募投项目收益时,大开大合,预测的收益如过山车般大起大落。在11月14日版本的定增预案中,京基智农预测云浮项目年销售收入为79,650万元,年净利润为 15,672.01万元;预测贺州项目年销售收入156,820万元,年净利润25,931.83万元。

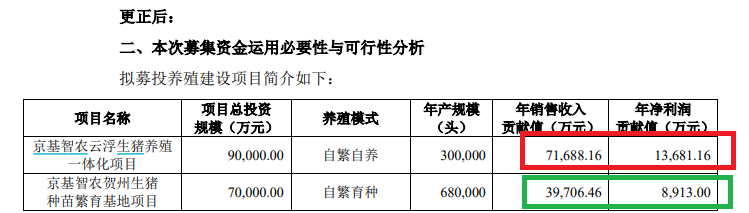

但在11月15日的修正公告中,京基智农对预测收益进行了大幅修改,其中预测云浮项目年销售收入为71,688.16万元,年净利润为13,681.16万元;预测贺州项目年销售收入39,706.46万元,年净利润8,913万元。

来源:京基智农公告

来源:京基智农公告

修正后预测的浮云项目收入较修正前降低了10.00%,净利润较修正前降低了12.70%。修正后预测贺州项目的收入较修正前降低了74.68%,净利润较修正前下降了65.63%。

京基智农对募投项目的盈利预测,尤其是对贺州项目的修正前的预测值是修正后的3、4倍,盈利预测犹如儿戏般变化,其可信度也随着大幅变动的数值而降低。

京基智农表示,修正后的预测数据剔除了2020年和2023年的生猪及仔猪价格参数,而修正前的预测仅剔除了2020年的生猪及仔猪价格。

定增预案显示,2023年猪价畸低,如果京基智农修正后的预测数据剔除2023年的生猪及仔猪价格,按照普通投资者的理解应该会比预测前的利润增加,事实却是相反。

控股股东近乎满仓质押还打算认购新股

此次定增,京基智农控股股东京基集团拟以现金认购部分新发行的股票,认购金额不少于3000万元且不超过2亿元。

不过,京基集团资金来源成谜。截至质押公告最新披露日,京基集团及其一致行动人京基时代累计质押股份数量282,958,284股,占其所持上市公司股份的93.37%,近乎满仓质押;累计质押股份占上市公司总股份53.33%,超过五成。

来源:京基智农公告

来源:京基智农公告

按照11月19日的收盘价计算,京基集团及其一致行动人质押的股份市值近46亿元。

资料显示,京基集团实控人为陈华,其和两个儿子陈家荣和陈家俊兄弟在资本市场上运作不断,包括A股上市公司京基智农、阳光股份;港股上市公司京基金融国际、京基智慧文化、中国油气控股、酷派等。

除了京基智农今年前三季度营收净利润大降之外,京基集团控制的阳光股份在2022年、2023年及2024年前三季度,分别亏损3.82亿元、2.32亿元、0.04亿元。

港股上市公司中,京基金融国际今年2月份发布公告称,因面临财务困境,已向开曼群岛大法院提交清盘呈请以进行重组。2月23日,京基金融国际发布公告称,一封匿名投诉电邮声称陈家俊涉嫌进行市场操纵活动,陈家俊对此予以否认。京基智慧文化、酷派等港股公司都沦为仙股。此外,陈氏兄弟还投资过美图、雷蛇等公司。

有投资者粗略测算,陈家荣、陈家俊的投资损失曾高达数十亿元。目前,京基集团在上市公司中方便融资的只有京基智农,其他公司目前的状态很难获得高募资,投资者需注意京基智农19亿元定增背后的相关风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察青海股票配资